Antroji dalis. VERSLO ĮMONĖS IR JŲ VALDYMAS2.4. FINANSINĖ VEIKLALėšos ir jų judėjimasFinansų tvarkymasĮmonės finansų tvarkymas sudaro atskirą veiklos sritį. Paprastai individualioje įmonėje finansų tvarkymu užsiima pats šeimininkas, mažoje įmonėje - vyriausiasis finansininkas ar buhalteris (kuris dažnai tvarko ir visą apskaitą, todėl pašaliečiui atrodo, kad tai yra tas pats), o didelėje įmonėje finansus tvarko finansų direkcija. Nesvarbu, kas tvarkytų įmonės finansų reikalus, vis tiek yra du pagrindiniai uždaviniai:

Taigi finansininkas turi sugebėti įvertinti, kur pigiausiai gauti lėšų ir kur įdėtos lėšos duos didžiausią naudą. Finansinės lėšos nuolat juda, o judėjimo pėdsakai lieka sąskaitose ir balanse. Balansas rodo tik tos dienos įmonės padėtį (paprastai metų pabaigos, nors jis gali būti sudaromas ir kas mėnesį). Tai tarsi įmonės finansų fotografija. Nesigilindami (kol kas) į jo sudėtį, pažymėsime, kad balansas susideda iš dviejų dalių. Kairioji pusė vadinasi “Turtas” (tai, ką įmonė realiai turi). Dešinioji pusė vadinasi “Savininkų nuosavybė ir įsipareigojimai”. Ji rodo, iš kur, iš kokių šaltinių kairiojoje pusėje parodytasis turtas atsirado. Akivaizdu, kad abi pusės turi būti lygios. Lėšų judėjimasGalima išskirti kelis lėšų judėjimo ciklus. Tai parodysime supaprastintu pavyzdžiu, nes iš balanso matyti pagrindiniai finansiniai pokyčiai. 1-asis ciklas - veiklos pradžia. Įmonės savininkas p. Bebras pradeda savo veiklą. Jis įmoka į savo atsiskaitomąją sąskaitą banke 16000 Lt ir dar pasiskolina 4000 Lt dvejiems metams su 10 procentų metinių palūkanų ir įsipareigojimu, kad po pirmųjų metų grąžins pusę sumos. Veiklos pradžioje, atlikus minėtas operacijas, balansas atrodys taip,kaip nurodyta 5.1 lent. Pinigai virsta (įstatiniu) kapitalu, o skola - ilgalaikiu įsipareigojimu, nes suteikta daugiau kaip vieneriems metams.

5.1 lentelė Balansas veiklos pradžioje, litais

2-asis ciklas - įdėjimai (investavimas). Veiklai plėsti p. Bebras įsigyja šį turtą:

Veiklai lieka 6000 Lt (20000 - 6000 - 8000). Turto ir nuosavybės vertė padidėjo, nes gauta trumpalaikė paskola medžiagoms, pakito ir jų sudėtis (5.2 lent.). Kadangi medžiagos įsigytos skolon (tiekėjo kreditas), tai atsiranda naujas balanso straipsnis “Trumpalaikiai įsipareigojimai”.

5 .2 lentelė Balansas, atlikus įdėjimus, litais

3-asis ciklas - gamyba. Pradėjus veiklą, pagaminta produkcijos už 5000 Lt. Jos gamybos sąnaudos yra tokios (litais):

Nusidėvėjimas yra vidinis išteklius, įgalinantis padengti dalį lėšų, už kurias buvo įsigytos darbo priemonės, atstatyti nekilnojamąjį turtą. Mūsų pavyzdyje tariama, kad pastatai tarnaus 50 metų. Vadinasi, kasmet reikia padengti 2 proc. Vertės, arba 120 litų (6000*0.02). Įrengimai tarnaus tik penkerius metus, tai reikia padengti 20 proc. vertės arba 1600 litų (8000*0,2). Dėl nusidėvėjimo pastatų ir įrengimų vertė sumažėja tiek, kiek vertės perkelta į produkcijos sąnaudas. Balansas, pagaminus produkciją, pateiktas 5.3 lentelėje. Grynųjų pinigų sumažėjo, nes jie išleisti darbo užmokesčiui ir kitoms išlaidoms padengti. 5.3 lentelė Balansas, pagaminus produkciją, litais

4-asis ciklas - produkcijos pardavimas. Pagamintą produkciją pavyko parduoti už 7000 litų. Taigi gauta 2000 Lt pelno (7000 - 5000). Apskaitos požiūriu bendrasis veiklos pelnas - tai įmonės gautųjų pajamų ir sąnaudų sumos skirtumas. Įmonės balansas parodytas 5.4 lentelėje. 5 .4 lentelė Balansas, pardavus produkciją, litais

Kaip matome, įmonės turtas jau padidėjo, nes, pardavę produkciją, gavome pelną. Gauti pinigai įplaukė į atsiskaitomąją sąskaitą. 5-asis ciklas - skolų grąžinimas. Kaip buvo sutarta, grąžinama pusė ilgalaikės skolos (2000 Lt) ir 10 procentų arba 400 Lt, palūkanų (4000*0,1) bei visa trumpalaikė skola - 3000 Lt. Iš viso iš kasos išmokėta 5400 litų. Palūkanos mokamos iš pelno, taigi lieka 1600 Lt (2000 - 400). Likusį pelną galima panaudoti tolimesnei ūkinei veiklai. Balansas pavaizduotas 5.5 lentelėje. 5.5 lentelė Balansas, grąžinus skolas, litais

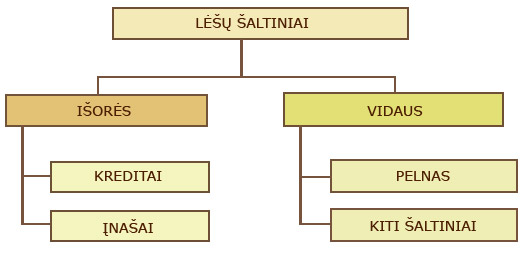

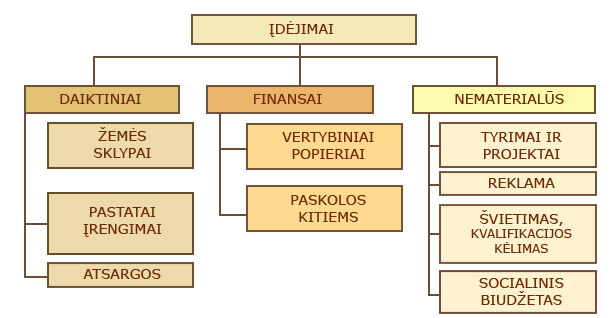

Kaip matyti iš 5.5 lentelės, turtas sumažėjo, tačiau sumažėjo ir skolos. Kapitalas priaugo. Tuo finansinių lėšų judėjimo ciklas užsibaigia. Jis vėl kartosis, nes tik gamyba, teikiamos paslaugos ir prekyba įgalina gauti pelną ir jį panaudoti tiek savininkų asmeniniams poreikiams tenkinti, tiek jai plėsti. Pelnas - tai įmonės išteklius, atsiradęs jai veikiant. Pelnas leidžia finansuoti (įsigyti) materialų turtą, suteikti paskolas pirkėjams bei turėti grynųjų pinigų. Tačiau pelnas nėra materialus daiktas ir neturi būti tapatinamas su pinigais. Pelnas yra įmonės turtėjimo šaltinis. Ir atvirkščiai, nuostoliai yra įmonės nuskurdimo šaltinis. Tai reiškia, kad įmonė savo veiklą turėjo finansuoti iš skolų — to, ką sukūrė įmonė, nepakako. Tačiau jei įmonė metų (ar kurio kito laikotarpio) pabaigoje turi pelno, tai dar nereiškia, kad visus metus kasdien jos banko sąskaitoje ar kasoje yra grynųjų pinigų. Įmonės savininkui ar vadovams labai svarbu, kad įmonė būtų moki, t.y. turėtų pinigų ir sugebėtų atsiskaityti su darbuotojais, tiekėjais, bankais, valstybe. Jei taip yra, sakoma, kad jos finansinė padėtis gera. Iš pateikto pavyzdžio matyti, kad įmonė gali save finansuoti iš gauto pelno ir kitų vidinių šaltinių arba skolintis pinigų svetur - iš tiekėjų, bankų ir kitų organizacijų. Finansavimo rūšysLėšos, reikalingos įmonės veiklai, gali būti sukauptos iš daugelio šaltinių. Dažniausiai šie šaltiniai skirstomi pagal lėšų kilmę (5.1 pav.). Išorės šaltinių pavadinimas liudija, kad tie kiti ūkio dalyviai prisideda prie įmonės veiklos. Pinigų skolinimasis vadinamas kredito ėmimu. Pavyzdžiui, bankai skolina įmonei pinigus. Įnašai - tai tokia pinigų gavimo forma, kai lėšų suteikia nauji akcininkai. 5.1 pav. Lėšų šaltiniai Kai įmonės veikla yra sėkminga - jai pavyksta parduoti produkciją ar suteikti vartotojams paslaugas ir gauti pelną - dalis pelno naudojama veiklai tęsti ir plėsti. Be minėtųjų, įmonė gali turėti ir kitų šaltinių, bet apie juos plačiau tam skirtame skyriuje. Kada ir kokius šaltinius geriau naudoti, aptarsime kiek vėliau. Įdėjimų (investicijų) sritysAtrodo, kad pasiskolinus ar turint savų pinigų, neturėtų kilti klausimų, kur juos panaudoti. Tačiau įmonės turi tiek panaudojimo galimybių, kad paprastai pinigų nepakanka (5.2 pav.). 5.2 pav. Įdėjimų sritys Įdėjimas (investavimas)Įdėjimas (investavimas) - tai toks pinigų (kapitalo) panaudojimas, kai tai atlikus, padidėja įmonės turtas ir gaunamas pelnas. Šis panaudojimas gali būti:

Priešingas įdėjimui yra vartojimas. Pastarasis vertybes naikina. 5.2 pav. parodytos galimos lėšų įdėjimo sritys patvirtina pradžioje pateiktą teiginį, kad jų paskirstymas sudaro daug keblumų ir reikalauja apskaičiuoti, kur pirmiausia jas panaudoti, kur jos duos įmonei didžiausią naudą. Įvertinimo būdų skirstymasFinansiniai įdėjimų (investicijų) sprendimai apima jų įvertinimą ir pasirinkimą (Detali metodika pateikta: Investicinių projektų ruošimo metodika.- Vilnius: Lietuvos ekonomikos institutas, 1994). Įvertinimas gali būti atliekamas įvairiai. Įvertinimo būdus sąlyginai galima susiskirstyti į dvi grupes:

Praktiniai (pagalbiniai) būdai beveik neįvertina laiko veiksnio, jie taip pat naudingi, kaip paruošiamieji tolimesniems apskaičiavimams. Keli galimi įdėjimų variantai yra palyginami pagal:

Aptarsime šios grupės kiekvieną būdą plačiau. Praktinis sąnaudų palyginimo būdasSąnaudos parodo, kiek viena ar kita veikla naudinga. Įdėjimų palyginimo tikslu visos sąnaudos skirstomos į pastoviąsias ir kintamąsias. Pastoviosios sąnaudos - tai tokios sąnaudos, kurių dydis praktiškai nepriklauso nuo pagaminto produkcijos kiekio, parduotų prekių ar suteiktų paslaugų apimties. Kintamosios sąnaudos priklauso tik nuo pagaminto produkcijos kiekio ar parduotų prekių, suteiktų paslaugų vertės. Jų dydis produkcijos vienetui yra tas pats. Skirtumas tarp pajamų gautų už suteiktą paslaugą ar parduotą prekę ir kintamųjų sąnaudų paslaugosar prekės vienetui yra vadinama marža. Taikant šį būdą apskaičiuojamos kiekvieno įdėjimų varianto sąnaudos ir palyginamos esant vienodai visų variantų tai pačiai paslaugų ar gamybos apimčiai. Tas variantas kurio sąnaudos yra mažiausios ir bus geriausias. (Taikymas žr. 5.1 pavyzdys) Praktinis pelno palyginimo būdasSąnaudų palyginimo būdą papildo pelno palyginimas. Šis būdas taikytinas, kai prekių pardavimo ar paslaugų teikimo apimtys yra nevienodos; tada pagal sąnaudas produkcijos vienetui sunku nuspręsti, kuris variantas geriausias. (Taikymas žr. 5.2 pavyzdys) Praktinis pelningumo palyginimo būdasKapitalo pelningumas (kapitalo pelningumas dažnai vadinamas pelno norma) parodo, kokį santykinį pelno dydį duoda kiekvienas įdėtas litas:

(Taikymas žr. 5.3 pavyzdys) Atsipirkimo laiko būdasAtsipirkimo laiko rodiklis nusako, per kiek metų grįžta įdėti pinigai. Skaičiavimams reikia imti grynąjį pelną, t.y. tai, kas lieka atskaičius visus mokesčius. Taisyklė čia paprasta:

(Taikymas žr. 5.4 pavyzdys) Finansų matematikos (dažniausiai vartojami) būdai yra du:

Šie būdai taip vadinami todėl, kad, palyginus kelis variantus ir priimant sprendimą, vertinamas visas lėšų naudojimo laikotarpis, o ne vieneri ar keleri metai. Vienas pagrindinių veiksnių vertinant yra pelno norma, kurią galima palyginti su bankų mokamomis palūkanomis ir nuspręsti, kas geriau - padėti pinigus į banką ar investuoti juos į ūkinę veiklą. Kapitalo (diskontuotos arba nuvertėjusių pinigų) vertės būdasĮdėjimus galima įsivaizduoti kaip tam tikrą laike paskirstytą išlaidų I0 , I1 , ..., In ir įplaukų (pajamų) P0 , P1 , ..., Pn seką. Akivaizdu, kad ekonomiškai prasminga investuoti tik tada, jei įplaukos (pajamos) viršys išlaidas per visus laikotarpius arba bent bus lygios nuliui. Pagrindinė investicijų rentabilumo taisyklė (arba dabartinis grynasis pelnas (vertė) G, kai palūkanų norma lygi R ):

arba paprastai, kai metų skaičius t = 1, 2, ..., n :

(Taikymas žr. 5.5 pavyzdys) Vidinės rentabilumo normos būdasKartais įdėjimo įvertinimui reikia žinoti, kokį rentabilumą faktiškai gausime. Šį dydį lyginame, sakykime, su bankų mokamomis palūkanomis. Jei bankas moka didesnes palūkanas, negu gausime iš ūkinės veiklos, tai tokios investicijos reikėtų atsisakyti. Galimas ir atvirkštinis atvejis, kai sprendžiame, ar verta dėti pinigus į vertybinius popierius ar į banką. Apskaičiuojant reikės dabartinį grynąjį pelną (vertę) prilyginti nuliui (G=0), o n (tarnavimo metų skaičius) turi būti žinomas. Įdėjimų vidinė rentabilumo norma ri apskaičiuojama pagal (5.5) formulę:

(Taikymas žr. 5.6 pavyzdys) LĖŠŲ POREIKIS IR FINANSINĖ SITUACIJA

|

|

ĮPLAUKOS = PAJAMOS + GAUTI KREDITAI + ATGAUTOS PASKOLOS |

(5.6) |

Perkant medžiagas ir mokant už tai tiekėjams, atsiskaitant su darbuotojais, mokant įvairiausius mokesčius, pinigai nurašomi, ir jų sąskaitoje sumažėja. Visa tai yra įmonės išlaidos. Laikui atėjus, reikia grąžinti paimtus kreditus ir tenka kam nors paskolinti arba suteikti paskolas (5.7) formulė).

|

IŠMOKOS = IŠLAIDOS + GRĄŽINTI KREDITAI + SUTEIKTOS PASKOLOS |

(5.7) |

Jei pasirodys, kad įplaukos didesnės, negu išmokos, vadinasi lėšų netrūksta, o jei bus atvirkščiai, tai teks skolintis papildomai. Tačiau, jei taip sulyginus metines įplaukas su išmokomis, pasirodytų, kad jų netrūksta, tai dar nereiškia, kad kasdien lėšų turėsime pakankamai. Gali atsitikti, kad pavėluotai atgausime paskolas ar pirkėjas vėluos atsiskaityti su mūsų įmone. Taigi lėšų gali pristigti. Žinoma, bus dienų, kada savo sąskaitoje turėsime laisvų lėšų ir galėsime paskolinti kitiems.

Ir skolinant kitiems, ir pačiam skolinantis, reikia žinoti paprastas, bet patikimas tris finansavimo taisykles. Mūsų finansininkas supranta, kad tas, kuris mums skolina, irgi žino šias taisykles.

Pirmoji taisyklė: žinoti įsiskolinimo laipsnį.

Antroji taisyklė: žinoti įmonės mokumą.

Trečioji taisyklė: žinoti, kaip skolintis.

Žinoti įsiskolinimo laipsnį - pirmoji taisyklė

Pirmoji taisyklė sako, kad reikia žinoti, kas kiek yra įsiskolinęs. Tai nesunku nustatyti iš įmonės balanso (pavyzdžiui, 5.2 lentelė)

Balansas nusako, kad:

|

TURTAS = KAPITALAS + ĮSIPAREIGOJIMAI (ilgalaikiai ir trumpalaikiai) |

(5.8) |

Kapitalas yra įmonės nuosavybė, o firmos ar bankai, kurie gali mums suteikti kreditus, tikrina, kiek mes turime nuosavybės. Kai skolų yra per daug, kreditoriai nenori papildomai finansuoti, nes gali neatgauti savo pinigų. Jie nenori rizikuoti, nes nežino, ar mes sugebėsime grąžinti skolą ir sumokėti palūkanas. Tą patį turime ir mes žinoti apie kitas firmas, kai ketiname paskolinti pinigų. Paprastai vartojamas santykinis finansų struktūros rodiklis:

|

(KAPITALAS /ĮSIPAREIGOJIMAI) |

(5.9) |

Kuo didesnis šis rodiklis, tuo mažesnė tikimybė, kad įmonė bankrutuos. Jis rodo, kad įmonė vartoja vidaus lėšų šaltinius. Tačiau verstis tik iš nuosavų pinigų - iš nieko nesiskolinant - sunku. Įmonės vadovybė turi nuspręsti, koks turi būti santykis tarp savų ir skolintų pinigų. Čia turi būti išlaikyta protinga pusiausvyra.

(Taikymas žr. 5.7 pavyzdys)

Kyla klausimas, ar verta skolintis? Skolintis visada verta, jei gausime didesnį kapitalo rentabilumą negu kad sumokėsime palūkanas.

Įmonės skolos (įsipareigojimai) būna ilgalaikės ir trumpalaikės (iki vienerių metų). Ilgalaikių skolų privalumas tas, kad jas reikia sumokėti per palyginti ilgą laikotarpį, sumažėja rizika kad įmonė nesugebės laiku atsiskaityti. Tačiau už šias skolas reikia sutartu laiku mokėti palūkanas, o tai mažina įmonės pelną. Trumpalaikės skolos duodamos su didesnėmis palūkanomis, kartais iš tiekėjų galima gauti prekes skolon be palūkanų, jei laiku atsiskaitoma. Trumpalaikės skolos turi būti greitai grąžintos. Jei tokių skolų yra daug, tai gali neužtekti pinigų. Apskaitininkai ir investoriai dažnai kalba apie įmonės mokumą.

Žinoti įmonės mokumą - antroji taisyklė

Mokumas — tai gebėjimas laiku grąžinti trumpalaikes skolas.

Jeigu įmonė yra nemoki, ji nesugeba sumokėti savo kreditoriams už pateiktas skolon prekes ir paslaugas. Nemokumas turi įtakos trumpalaikiams įsiskolinimams, nes:

- kreditoriai gali dėl to atsisakyti tiekti prekes ar paslaugas skolon;

- kreditoriai gali iškelti bylą dėl apmokėjimo;

- kreditoriai gali atvesti įmonę į bankrotą.

Nemokumas sąlygoja ir ilgalaikius įsiskolinimus:

- kreditoriai gali atsisakyti daugiau skolinti pinigų;

- kreditoriai gali pareikalauti grąžinti ilgalaikes jų paskolas.

Savininkai rizikuoja prarasti savo investicijas, jei bendrovė bankrutuos.

Mokumo lygiui nustatyti apskaičiuojamas padengimo koeficientas kaip trumpalaikio turto ir trumpalaikių įsipareigojimų dalmuo:

|

M = TRUMPALAIKIS TURTAS / TRUMPALAIKIAI ĮSIPAREIGOJIMAI |

(5.10) |

Šis koeficientas - tik apytikslis mokumo matas.

Gali kilti klausimas - o kokio gi dydžio turi būti šis koeficientas? Aukštas padengimo koeficientas rodo trumpalaikio turto perteklių ir savojo turto neefektyvumą, tačiau kreditoriai mėgsta aukštą koeficiento lygį, nes tada jų skolos yra saugesnės.

Žemas padengimo koeficientas reiškia, kad įmonė gali nesugebėti laiku apmokėti skolų. Įmonės direkcijai patinka žemas koeficientas, nes tai leidžia pelningiau panaudoti turtą. Priimtiniausias koeficientas - tarp šių dviejų kraštutinumų. Daugelis praktikų ir teoretikų teigia, kad padengimo koeficiento reikšmė turėtų būti apie 2 - 3.

Norint tiksliau įvertinti įmonės mokumą, reikia apskaičiuoti, ar ji gali nedelsiant apmokėti skolas. Tam tikslui skaičiuojamas kritinio įvertinimo koeficientas MK : iš trumpalaikio turto atimamos atsargos. Atsargos negali būti greitai paverstos pinigais (4.11 formulė):

|

MK = (TRUMPALAIKIS TURTAS - ATSARGOS) / TRUMPALAIKIAI ĮSIPAREIGOJIMAI |

(5.11) |

Taikymas žr. 5.8 pavyzdys)

Kaip skolintis - trečioji taisyklė

Trečioji taisyklė sako, kad įdėjimai į ilgalaikį turtą (pavyzdžiui, žemę, pastatus, įrengimus) turi būti finansuojami iš vidaus šaltinių arba ilgalaikių paskolų, o trumpalaikis turtas finansuojamas iš trumpalaikių kreditų.

Kiek reikia pinigų naujam ilgalaikiam turtui, apskaičiuoti nesunku, nes jo kainos yra žinomos, jei sudėtingesni darbai (pavyzdžiui, statybos), galima parengti techninius projektus ir finansines sąmatas, kur kruopščiai apskaičiuojama, kiek reikės lėšų. Ūkinei veiklai nuolat reikia pinigų, ir tai apskaičiuoti sunkiau.

Finansų šaltiniai

Lėšos, reikalingos įmonės ūkinei veiklai, gali būti gautos iš dviejų šaltinių:

išorės:

-

įnašai,

-

paskolos (kreditai).

vidaus:

-

pelnas,

-

nusidėvėjimas.

Įnašai

Įnašai - tai tokia pinigų gavimo forma, kai įmonė parduoda naujas akcijas.

Kiekvienas asmuo, nusipirkęs bent vieną akciją, tampa savotišku įmonės turto dalies savininku. Kadangi akcininku gali būti bet kas, ne tik jau turintis tos įmonės akcijų, toks finansavimas vadinamas išoriniu. Suprantama, tokiu finansavimo būdu gali naudotis tik akcinės bendrovės.

Akcijos

Akcijos yra investicijų vertybiniai popieriai, pažymintys jų savininkų - akcininkų - dalyvavimą bendrovės kapitale ir suteikiantys jiems turtinių ir neturtinių teisių.

Akcijos gali būti materialios (atspausdinti lakštai, panašiai kaip pinigai) arba nematerialios (įrašai vertybinių popierių sąskaitose). Akcijos nominali vertė turi būti nurodyta litais be jo dalių (centų).

Akcijos pagal disponavimo būdą skirstomos į vardines ir pareikštines . Uždarųjų akcinių bendrovių akcijos gali būti vardinės , o jų perdavimo tvarka nustatoma įstatuose. Vardinės akcijos neregistruojamos Vertybinių popierių komisijoje, taigi negali būti parduodamos ne įmonės savininkams ir nelaikomos išoriniu finansavimo šaltiniu. Tai greičiau vidinis finansavimo šaltinis. Pareikštinės akcijos savininku gali būti bet kas. Šias akcijas leidžia akcinės bendrovės, jos gali būti papildomu, išoriniu lėšų šaltiniu.

Akcijos pagal suteikiamas teises (tai dar vadinama akcijų klasėmis ) yra skirstomos į paprastąsias ir privilegijuotąsias . Paprastosios akcijos sudaro pagrindinę bendrovės akcijų dalį. Privilegijuotųjų akcijų nominali vertė negali būti didesnė kaip 1/3 įstatinio kapitalo. Paprastųjų akcijų dividendo dydis iš anksto nenustatomas, o dividendai mokami tik tada, kai patenkinami privilegijuotųjų akcijų savininkų reikalavimai.

Privilegijuotosios akcijos gali būti su kaupiamuoju arba nekaupiamuoju dividendu, kurio dydis apibrėžiamas iš anksto, prieš parduodant akcijas. Privilegijuotųjų akcijų su kaupiamuoju dividendu savininkui garantuojama teisė į nurodyto dydžio dividendą. Jei pelno nepakanka visam dividendui išmokėti, tai neišmokėtoji suma turi būti perkelta į kitus ūkinius metus. Privilegijuotųjų akcijų su nekaupiamuoju dividendu savininkui neišmokėtas dividendas ar jo dalis neperkeliama į kitus metus (t.y. dingsta).

Dividendai yra akcininkui paskirta pelno dalis, kuri proporcinga jo turimų akcijų nominaliai vertei. Dividendai nemokami, jei bendrovės balanse yra nuostolių, arba, jei išmokėjus dividendus, įmonė taptų nemoki. Dividendus bendrovė išmoka pinigais.

(Plačiau žr. LR AKCINIŲ BENDROVIŲ Į S T A T Y M A S, 40-48 str.)

Akcijų kainos - pirkėjo pozicija

Asmuo, perkantis akciją, nori uždirbti. Tarkime, jis planuoja pirkti paprastąją akciją ir ją laikyti tik vienerius metus. Jo uždarbis gali susidėti iš dviejų dalių: dividendų D ir akcijos kainos metų pabaigoje P1 . Tegul palūkanų norma lygi R, tada akcijos vertė metų pradžioje skaičiuojama pagal (5.13) formulę:

|

VO=D/(1+R)+P1/(1+R) |

(5.13) |

Pavyzdžiui, p. Lapinas ketina pirkti įmonės “Kietas riešutas”akciją, kurios nominali vertė 100 Lt. Įmonė dirba pelningai ir planuoja mokėti 5 Lt dividendų. Palūkanų norma yra 10 procentų. Tada dabartinė akcijos vertė būtų 95,45 Lt ((5/(1+0,1)+100/(1+0,1)). Už tokią kainą nusipirkęs akciją ir ją pardavęs metų pabaigoje už 100 litų, p. Lapinas uždirbtų 4,55 Lt. Kadangi pelningų įmonių akcijų kursas kyla, p. Lapinas, pardavęs akciją metų pabaigoje, gali uždirbti daugiau.

Kaip matome, paprastųjų akcijų vertę nulemia būsimi dividendai. Jei dividendų dydis kasmet yra pastovus, tai akcijos vertė skaičiuojama pagal (5.14) formulę:

|

|

(5.14) |

Jeigu šiais metais dividendai nemokami, tai dar nereiškia, kad jos vertė lygi nuliui. Pirkėjas tikisi, kad kada nors dividendai bus mokami. Tačiau jei įmonė nesiruošia mokėti dividendų, tai akcijos vertė bus lygi nuliui.

Kiek kitaip yra su privilegijuotosiomis akcijomis. Joms iš anksto nustatomas dividendo dydis Dp , o akcijos kaina Vp nustatoma pagal (5.15) formulę:

|

|

(5.15) |

Sakykime, kad įmonė “Kietas riešutas” nustatė 8 Lt dividendą vienai privilegijuotai akcijai. Akcijos nominali vertė yra 100 Lt. Palūkanų norma - 10 procentų. Tada akcijos vertė bus 80 Lt (8/0,1).

Akcijų išleidimas - įmonės pozicija

Įmonė, išleidžianti naujas akcijas ir taip norinti gauti papildomai pinigų, turi dirbti pelningai ir mokėti dividendus, nes nuo jų dydžio priklauso akcijos vertė. Tarkime, kad įmonė “Kietas riešutas” turi 100000 litų kapitalą, padalytą į 1000 akcijų po 100 Lt. Ji nusprendė išleisti 500 naujų akcijų po 100 Lt. Tegul pardavimo sąnaudos sudaro 5 proc. akcijų vertės. Pardavusi visas akcijas po 100 litų ir atėmusi išleidimo išlaidas, ji gali gauti 47500 litų (50000 pardavimų suma - 50000*0.05 išlaidos). Šiuos pinigus įmonė galės panaudoti ūkinei veiklai. Kyla klausimas, kokius dividendus turėtų mokėti įmonė, kad naująsias akcijas pirktų po 100 litų?

Jei rinkoje palūkanų norma yra 10 proc., tai, įrašę reikšmes į (5.13) formulę, gautume:

o atlikę apskaičiavimus, sužinotume, kad turėtų būti mokama ne mažiau kaip 12 litų dividendų, arba 12 proc. nuo esamojo kapitalo. Sakykime, kad visos akcijos buvo parduotos, o kapitalo rentabilumas - 12 proc. Vadinasi, bus gauta 12000 litų pelno iš jau turėto kapitalo (100000*0,12) ir 5700 litų iš naujai įdėto kapitalo (47500*0,12). Iš viso uždirbta 17700 litų. Paskirsčius šiuos pinigus, vienai akcijai tektų 11,80 lito dividendų (17700/1500 akcijų). Taigi metų pabaigoje kapitalo rentabilumas nukrito iki 11,8 proc., nes atsirado daugiau akcijų. Vis dėlto šis rentabilumas yra aukštesnis, negu palūkanų norma rinkoje, ir investuoti buvo naudinga.

Nesunku apskaičiuoti, koks turi būti kapitalo rentabilumas Re, kad būtų verta išleisti naujas akcijas (5.16 formulė):

|

|

(5.16) |

čia D1 - planuojami dividendai,

P0 - nominali akcijos kaina,

Se - išleidimo išlaidų dalis.

Pagal mūsų pavyzdžio duomenis Re =12,63% (12/(100(1-0,05).

Naujų akcijų išleidimas leidžia pritraukti papildomų lėšų, bet susijęs su išlaidomis, todėl įmonė turi mokėti apskaičiuoti, ar tai bus naudinga.

Akcijos vertę reikia skirti nuo jos rinkos kainos vertybinių popierių biržoje. Akcijos kursas priklauso nuo jos pasiūlos bei paklausos.

Akcijų kurso nustatymas

Biržos kursas nustatomas sugretinus tuo pat metu vienos vertybės pirkimo ir pardavimo pavedimus. Uždavinys - nustatyti tokį kursą, kurio negalėtų nuginčyti joks užsakovas, arba, kitaip tariant, tokį kursą, kuris leistų įvykdyti visus pirkimo užsakymus žemiausiu kursu, o visus pardavimo užsakymus aukščiausiu kursu.

(Taikymas žr. 5.9 pavyzdys)

Obligacijos

Obligacijos- tai bendrovės terminuotas kredito vertybinis popierius, suteikiantis teisę jo savininkui į metines palūkanas, o pasibaigus obligacijos terminui, - gauti pinigų sumą, lygią obligacijos nominaliai vertei.

Akcinė bendrovė privalo išpirkti savo obligacijas per įstatuose nustatytą laiką. Obligacijos savininkas turi tokias pat teises kaip ir kiti akcinės bendrovės kreditoriai. Obligacijų išleidimas taip pat yra būdas gauti lėšų įdėjimams. Pas mus ši finansavimo forma nepaplitusi. Kol kas prekiaujama tik Lietuvos Vyriausybės obligacijomis.

Paskolos

Kai įmonė negali ar jai netikslinga išleisti naujas akcijas, o lėšų stinga, tenka imti paskolas. Paskolos gali būti suteikiamos trumpam laikotarpiui arba ilgalaikės (ilgiau kaip vieneriems metams). Bankai paprastai teikia paskolas. Paskolai gauti įmonė pateikia prašymą, kuriame nurodoma, kam bus skirta, kokio dydžio paskola ir kuriam laikui. Prie prašymo reikia pridėti dokumentus: verslo planą, įmonės įstatus, finansines ataskaitas (balansą, pelno nuostolių ataskaitą, pajamų išlaidų deklaraciją), paskolos grąžinimo užtikrinimo dokumentus.

Bankas, prieš duodamas paskolą, patikrina, ar įmonė, gavusi paskolą, sugebės ją grąžinti. Paskolos sutarčių užtikrinimo svarbiausios priemonės yra šios:

- turto įkeitimas;

- laidavimas;

- garantija;

- paskolos bei palūkanų draudimas draudimo įstaigoje.

Norint užtikrinti paskolos grąžinimą ir palūkanų mokėjimą, gali būti įkeistas skolininko turtas (pastatai, statiniai ir kitas turtas), indėliai, esantys tame pačiame banke. Įkeistas turtas turi būti apdraustas (gali sudegti ar kitaip žūti). Išduodama paskola paprastai negali viršyti 50 procentų įkeisto turto rinkos kainos.

Laidavimo sutartimi laiduotojas įsipareigoja atsakyti bankui už įmonės skolas, jei pastaroji neįvykdys visos savo prievolės ar jos dalies. Laiduotojas, kaip ir įmonė, tampa banko skolininkais.

Garantija - tai vieno asmens pareiga visiškai ar iš dalies atsakyti kitam asmeniui - bankui už visas ar dalį įmonės prievolių. Jei įmonė nevykdo savo visos prievolės ar jų dalies, tai garantas tampa banko skolininku. Vėliau jis gali reikalauti, kad įmonė atiduotų bankui jo sumokėtas sumas.

Paskola su palūkanomis gali būti apdrausta draudimo įstaigoje. Šiuo atveju įmonei nesumokėjus visos ar dalies skolos, skolą bankui padengs draudimo įstaiga. Suprantama, kad draudimas kainuoja, be to, dar reikės mokėti palūkanas bankui. Todėl apdrausta paskola pabrangsta.

Palūkanos Ps skaičiuojamos nuo pirmosios lėšų paėmimo dienos ir padengiamos pirmiausia ((5.17) formulė).

|

Ps = (Pl*R*d)/ 360; |

(5.17) |

čia Pl -paskolos likutis;

R - metinė palūkanų norma;

d - dienų skaičius.

Paprastai reikalaujama, kad įmonė palūkanas mokėtų kiekvieną mėnesį. Taip mokant, nesusidaro didesnės sumos, jei reguliariai dalimis grąžinama (ilgalaikė) paskola, tai palūkanų suma sumažėja. Už laiku nesumokėtas palūkanas kiekvieną uždelstą dieną skaičiuojami delspinigiai (dažnai 0,5%) nuo nesumokėtų palūkanų sumos. Delspinigiai sumokami paskiausiai. Taigi paskolos paėmimas sudaro įmonei rūpesčių.

Tiekėjų kreditai

Tiekėjų kreditai - paplitusi trumpalaikių kreditų forma. Čia paprastai nėra palūkanų, didelių formalumų, išskyrus bendrąją tiekimo sutartį. Tarpusavio santykiuose ir didmeninėje prekyboje tarp įmonių - nustatomi keliolikos (iki 30) dienų atsiskaitymo terminai. Tai leidžia, gavus medžiagas ar prekes, jas panaudoti gamyboje ar pardavimui, o vėliau atsiskaityti su tiekėjais.

Dažnai tiekėjai prekybininkams suteikia skontą. Skontas - tai nuolaida pirkėjui už greitą atsiskaitymą. Sakykime, kad sutartyje numatytas 30 dienų atsiskaitymo terminas. Tiekėjas nori, kad prekybininkas greičiau apmokėtų pinigus, todėl duoda skontą. Skonto dydis paprastai neviršija 3 procentų. Pavyzdžiui, prekybininkas nusipirko prekių už 20000 Lt. Atsiskaitęs per nustatytą laiką, gali gauti 600 Lt nuolaidą (20000*0,03). Jei bankinis kreditas yra pigesnis negu tiekėjų duodamas skontas, tai verta pasiimti kreditą ir atsiskaityti už prekes anksčiau. Tai reiškia, kad gauta prekybinė nuolaida turi būti didesnė už bankui sumokėtas palūkanas.

Esama ir daugiau išorinio finansavimo būdų. Čia aptarėme tik dažniau pasitaikančius, labiau paplitusius.

Pelno skirstymas

Vidiniai finansavimo šaltiniai - tai amortizaciniai ir nusidėvėjimo atskaitymai bei pelnas; išoriniai - įnašai už akcijas, įplaukos už obligacijas, skolintos ir kitos joms prilygstančios lėšos.

Lietuvoje bendrovės pelnas turi būti paskirstytas ne vėliau kaip per 3 mėnesius po ūkinių metų pabaigos, prieš tai patvirtinus metinę finansinę atskaitomybę. Pelnas paskirstomas:

- privalomiesiems mokėjimams;

- dividendams;

- atskaitymams į privalomąjį atsargos ir pelno rezervų fondą;

- metiniams išmokėjimams (tantjemoms) stebėtojų tarybos ir valdybos nariams;

- darbuotojų premijoms ir kitiems tikslams.

Jei dar lieka nepaskirstyto pelno, tai nurodomas jo likutis. Likęs pelnas sudaro įdėjimų finansavimo šaltinį. Kaip jau žinome, pelnas susidaro tik tada, kai pajamos už parduotą produkciją, prekes ar suteiktas paslaugas viršija visas išlaidas.

Nusidėvėjimo padengimas

Metinė nusidėvėjimo suma paskirstoma po lygiai ir kas mėnesį įtraukiama į išlaidas.

Ilgalaikio turto nusidėvėjimo apskaičiavimas

Lietuvos Respublikos pelno mokesčio (2001 m. gruodžio 20 d. Nr. IX-675) įstatymas nusako ilgalaikio (materialaus ir nematerialaus) turto nusidėvėjimo arba amortizacijos sąnaudų apskaičiavimo taisykles bei maksimalius normatyvus (metais). Pateikiame tų taisyklių kai kurių punktų ištraukas.

„18.2. ... Ilgalaikio turto grupės bei jo nusidėvėjimo normatyvai nustatyti šio Įstatymo 1 priedėlyje. Vienetas (įmonė) pats nusistato (pasirenka) ilgalaikio turto nusidėvėjimo arba amortizacijos laikotarpį, ne trumpesnį negu nustatyti normatyvai ir likvidacinę vertę ne mažesnę kaip 1 lito ir nedidesnę kaip 10 procentų įsigijimo kainos.”

„18.4. Ilgalaikio turto nusidėvėjimas arba amortizacija skaičiuojami taikant tiesiogiai proporcingą (tiesinį) arba dvigubą –mažėjančios vertės (dvigubo balanso) metodus. Pasirinkto metodo turi būti laikomasi nuosekliai“.

1) Tiesiogiai proporcingo nusidėvėjimo pavyzdys:

(V1 – V2 )/T ;

čia V1 – pradinė vertė,

V2 – likvidacinė vertė,

T – naudojimo laikas, metais,

V1 – V2 nusidėvėjimo suma per visą laikotarpį.

Jeigu V1 = 10000 Lt, V2 = 1000 Lt, T= 5 metai, tai metinė nusidėvėjimo suma 1800 Lt, arba 20% per metus.

2) Dvigubas – mažėjančios vertės (dvigubo balanso) metodas . Šio metodo esmė yra ta, kad nusidėvėjimas skaičiuojamas nuo objekto likutinės vertės Vk.

Vk*(100/T)*2

Mūsų pavyzdyje nusidėvėjimo koeficientas būtų (100/5)*2=40%.

Skaičiavimo rezultatai:

|

Metai |

Likutinė vertė |

Nusidėvėjimas |

Metinė nusidėvėjimo suma |

|

1 |

10000 (ir pradinė vertė) |

40 |

4000 |

|

2 |

6000 |

40 |

2400 |

|

3 |

3600 |

40 |

1440 |

|

4 |

2160 |

40 |

864 |

|

5 |

1296 |

40 |

296 |

|

|

1000 |

Iš viso |

9000 |

Nusidėvėjimo atskaitymai įgalina palaipsniui padengti ilgalaikio turto įsigijimo išlaidas ( 5.10 pavyzdys).

Įstatymu yra numatomi maksimalūs nusidėvėjimo normatyvai metais ( 5.11 pavyzdys).