|

|

Antroji dalis. VERSLO ĮMONĖS IR JŲ VALDYMAs

2.5 ĮMONĖS APSKAITA

2.5.1. BENDROJI APSKAITA

2.5.1.1. Apskaitos informacija ir jos vartotojai

Apskaita yra priemonė

informacijai apie įmonės ūkinę veiklą

perduoti tiems, kas suinteresuotas įmonės veiklos

rezultatais. Apskaita teikia informaciją, kuria visi,

užsiimantys ūkine veikla, grindžia savo ūkinius

sprendimus. Dabar apskaita tapo sudėtinga informacine sistema,

kuria surenkama, atitinkamai apdorojama ir perduodama informacija,

reikalinga įmonei valdyti ir jos veiklos vertinti. Apskaitos

informacija tapo orientyru, investuojant kapitalą ir

apskaičiuojant jau investuoto kapitalo pelningumą. Ji yra

vienas iš efektyviausių ekonominio darbo elementų,

kuri aktyviai veikia ne tik konkrečios įmonės, bet

ir visos Respublikos ekonomiką.

Apskaitos informacija skirstoma

į:

- bendrosios ir finansinės apskaitos informaciją, kuri

teikia duomenis apie įmonės kapitalo saugumą,

rentabilumą ir įmonės veiklos tęstinumą,

mokumą, pelno perskirstymą;

- analitinės apskaitos informaciją, kurią

naudojant galima išanalizuoti kiekvieną rodiklį,

darantį įtaką į galutinius įmonės

veiklos rezultatus;

- vadybos (vidinės) apskaitos informaciją, kurios

reikia įmonės vadovams, vadybininkams priimant sprendimus

tokiose srityse, kaip planavimas, investicijų analizė,

rentabilumo analizė, atskaitomybės rengimas.

Kiekviena šių

sudedamųjų apskaitos informacijos dalių teikia

duomenis, kuriais tenkinami potencialiųjų informacijos

vartotojų poreikiai. Aktualiausia yra bendrosios ir

finansinės apskaitos teikiama informacija, kadangi ji atlieka

šias pagrindines funkcijas:

- ekonominio efektyvumo matavimo, kaip orientyro verslininkams ir

investuotojams;

- pelno matavimo, kaip orientyro investuoto kapitalo pelningumui

apskaičiuoti;

- užtikrinimo, kad teisinga ataskaita apie ekonominę

įmonės padėtį ir veiklos rezultatus yra lengvai

prieinama visiems, susijusiems su ta veikla.

Priklausomai nuo reikalingumo

skirtingiems valdymo lygio sprendimams priimti apskaitos

informacija skirstoma:

- Strateginė informacija, kuri reikalinga

aukščiausio valdymo lygio sprendimams priimti. Ši

informacija susijusi su organizacija ir sudaro visumą, kuri

egzistuoja tam tikru laikotarpiu( nuo 3 iki 10 metų)

išorinės aplinkos viduje. Strateginė informacija

gaunama iš organizacijos misijos teiginio (mission statement),

kuris ir nustato organizacijos ekonominę –

socialinę funkciją ilgam laikui.

- Taktinė informacija, kuri yra lyg kanalas, pro kurį

strateginiai duomenys, planai ir sprendimai yra pervedami į

viduriniojo valdymo veiksmus. Laiko intervalas čia trumpesnis

(paprastai 1 metai), daugiau tikslumo ir informacijos srautai

žymiai siauresni. Naudojantis taktinės informacijos

srautais sudaromi metiniai planai, kuriais remiantis per tam

tikrą laiką (pav., per du metus ) bus gauti rezultatai,

siekiant strateginio tikslo.

- Operatyvinė informacija, kuri reikalinga kasdieniniam

organizacijos valdymui.

Apskaitos informacija yra labai

svarbi, analizuojant esamą įmonės būklę ir

prognozuojant rezultatus arba juos nagrinėjant. Apskaita yra

priemonė perduoti informacijai apie įmonės

veiklą tiems, kurie suinteresuoti tos įmonės veiklos

rezultatais, t.y. gaunamu pelnu. Informacija turi būti

prieinama ne tik vidiniams (įmonės), bet ir

išoriniams šalies vartotojams bei užsienio fiziniams

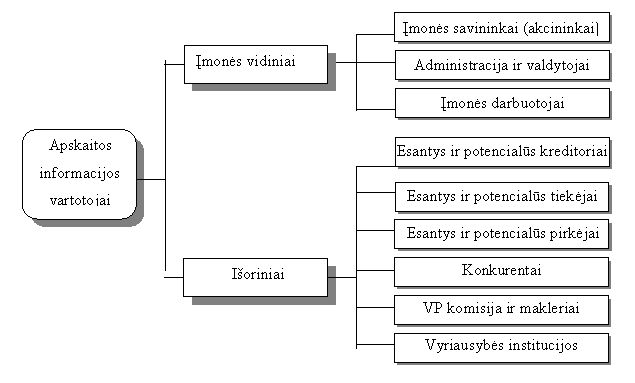

bei juridiniams asmenims (2.5.1.1. pav.).

2.5.1. pav.

Pagrindiniai apskaitos informacijos vartotojai

Pagrindiniai apskaitos

informacijos vartotojai yra tiesiogiai suinteresuoti

įmonės vidiniai vartotojai, o svarbiausieji iš

jų – įmonių savininkai (akcininkai).

Akcininkai yra tiesiogiai suinteresuoti įmonės veiksmais,

susijusiais su investicijomis. Jie tikisi naudos skirstant

dividendus arba didinant savo akcijų vertę rinkoje ir

didesnės finansinės naudos ateityje. Svarbiausias

duomenų šaltinis, kuriuo apsispręsdami vadovaujasi

akcininkai, yra metinė finansinė atskaitomybė.

Remdamiesi ja, savininkai numato ir verslo plėtojimo

politiką, sprendžia, ar įmonės administracija

per ataskaitinį laikotarpį vykdė savo pareigas.

Finansinė atskaitomybė rengiama taip, kad joje

būtų pakankamai informacijos jau minėtiems

klausimams spręsti, bet drauge nebūtų

išduodamos įmonės komercinės paslaptys

(įmonės tiekėjų ar pirkėjų

sąrašai, ypač su perkamų ar parduodamų

vertybių kainomis).

Administracija ir valdytojai

analizuoja ir interpretuoja apskaitos duomenis, siekdami planuoti

ir kontroliuoti įmonės veiklą. Jie privalo

rūpintis, kad įmonės veikla būtų pelninga,

įmonė nuolat turėtų pakankamai pinigų

atsiskaityti su kreditoriais ir teikėjais, galėtų

išmokėti dividendus, laiku atsiskaityti su valdžios

institucijomis už priskaičiuotus mokesčius.

Apskaitos duomenimis domisi ir įmonės darbuotojai,

kuriems paprastai prieinami tik viešai skelbiami bendrosios

finansinės apskaitos ir atskaitomybės

duomenys.

Reikšmingiausi

išorinės informacijos vartotojai yra esantys ir

potencialus kreditoriai. Kreditoriai skirstomi į prekybos ir

paskolų kreditorius. Paskolų kreditoriai, teikiantys

kompanijai paskolas, reikalauja palūkanų. Jiems svarbu -

ar įmonė gali sumokėti palūkanas, ar paskola

gali būti gražinta suėjus terminui. Prekybos

kreditoriai yra suinteresuoti įmonės mokumu ir nori

žinoti per kiek laiko įmonė gali apmokėti

sąskaitas.

Esantys ir potencialūs

pirkėjai domisi tam tikra apskaitos informacija, ją

tiria, analizuoja ir savaip interpretuoja. Disponuodami atitinkama

informacija, jie gali prognozuoti: kainų dinamiką,

įmonės sugebėjimą laiku tiekti kokybiškas

prekes ir paslaugas. Jie natūraliai siekia neturėti

sandėrių su įmonėmis, negalinčiomis

valdyti išteklių, reikalingų užsakymams

vykdyti, ir su tomis, kurių bloga finansinė padėtis.

Tiekėjams, kreditoriams, pirkėjams ir kt.

dažniausiai pateikiama labai įvairi, išsami, kartais

net specialiai jiems formuojama apskaitos informacija. Kartais tai

būna itin slapti ir akylai saugomi duomenys, kurių

įmonės nelinkusios skelbti. Tačiau, norint sudaryti

naudingą sandorį, dažniausiai tenka pateikti

pilną informaciją apie įmonę, žinoma, taip

rizikuodami išduoti paslaptis ir konkurentams.

Konkurentai visada domisi

kitų įmonių pelningumu, išlaidų

struktūra ir galimybių panaudojimu. Tokia informacija

kartais leidžia prognozuoti ateities kainų pasikeitimus.

Konkurentams labai svarbu žinoti ir artimiausius bei

perspektyviausius įmonės veiklos planus, kad

galėtų laiku prisitaikyti prie besikeičiančios

pasiūlos rinkoje. Konkurentai yra pavojingiausi informacijos

skelbimo prasme. Apskaitininkai visuomet turi prisiminti, jog

įstatymai reikalauja viešai skelbti ir nelaiko komercine

paslaptimi tik finansinės atskaitomybės galutinių

duomenų. Atskaitomybėje turi būti teisingai

atspindėta tikroji įmonių būklė,

neišduodanti komercinių paslapčių.

Vertybinių popierių

komisija (VPK) ir makleriai, pardavinėdami

bendrovių vertybinius popierius išsamiai

susipažįsta su jų veiklos rezultatais, kad

galėtų numatyti, kokių dividendų tikėtis

iš vienos ar kitos įmonės akcijų, kokios

jų kurso kitimo tendencijos ir įmonės turto

išsaugojimo garantijos. Jie taip pat turi įvertinti, ar

pajėgs įmonė laiku išsipirkti savo

išleistas obligacijas. VPK prižiūri, kad

įmonės, prekiaujančios VP biržoje,

pateiktų potencialiems pirkėjams savo finansinę

atskaitomybę, iš kurios būtų galima

spręsti apie įmonės veiklos sėkmę dabar ir

daryti prognozes ateičiai.

Įmonių apskaitos

informaciją pastoviai analizuoja įvairios valdžios

institucijos:

- Mokesčių inspekcija susipažįsta su

įmonės finansinėmis ataskaitomis, nagrinėja

einamosios apskaitos duomenis įmonių buhalterijose.

Susipažinusi su įmonių parengtų finansinių

atskaitomybių duomenimis, mokesčių inspekcija gali

daryti išvadas apie mokesčių sistemos

racionalumą ir galimas jo tobulinimo kryptis;

- Valstybinės statistikos institucijos finansinių

ataskaitų duomenis panaudoja apskaičiuoti valstybės

valdymui reikšmingus rodiklius, tokius kaip bendrasis

nacionalinis produktas, nacionalinės pajamos, turtas ir t.t.

Ši informacija pasitelkiama įvertinant bendra ūkio

būklę, prognozuojant galimą kainų

dinamiką ir infliacijos tempus bei jų įtaką

ūkio plėtojimui;

- Regioninės valdžios institucijos įmonių

finansines ataskaitas naudoja tų regionų perspektyvoms

vertinti, taip pat gaunama labai svarbi informacija, registruojant

ar perregistruojant įmonių kapitalą;

- Ministerijos, kitos žinybos ir kitos reguliavimo

institucijos turi savo specifinių uždavinių, kuriuos

spręsti padeda apskaitos informacija.

Apskaita atlieka tam tikrą

vienijantį vaidmenį. Atsiradus galimybei investuoti

į skirtingų verslų, dydžių ir net

šalių įmones, tiek investuotojams tiek

apskaitininkams, formuojantiems apskaitos duomenis, reikia

sugebėti susikalbėti. Todėl apskaitos informacija

kuri pateikiama išoriniams vartotojams, turi būti

formuojama pagal vienodas taisykles. Kiekvienas vadovas žino,

kad įmonės veiklą galima atspindėti skirtingais

rezultatais, kurie priklauso nuo apskaitos vedimo bei

atskaitomybės sudarymo būdų. Todėl siekiant

kaip galima labiau suvienodinti apskaitos vedimo taisykles,

tarptautiniu mastu ją reglamentuoja Tarptautiniai apskaitos

standartai (TAS), Europos Sąjungos (ES) šalyse –

Europos Sąjungos direktyvos, o kiekvienoje valstybėje

– bendrieji apskaitos principai (BAP).

|